به گزارش خبرگزاری حوزه نشست خبری تحلیلی، اساتید اقتصاد اسلامی حوزه های علمیه، امروز با حضور حجت الاسلام والمسلمین یوسفی رئیس مرکز راهبری اقتصاد مقاومتی حوزه های علمیه، حجت الاسلام والمسلمین غلامعلی معصومی نیا عضو هیئت شورای پولی مالی حوزه های علمیه و به همت مرکز راهبری اقتصاد مقاومتی حوزه و با همکاری بنیاد فرهنگ و اندیشه انقلاب اسلامی و خبرگزاری حوزه در قم برگزار شد.

بر اساس این گزارش: دبیری این نشست را که حجت الاسلام والمسلمین عبادی برعهده داشت،در ابتدا حجتالاسلام والمسلمین غلامعلی معصومی نیا عضو کمیته فقهی پولی حوزه های علمیه و عضو هیئت علمی دانشگاه خوارزمی با اشاره به این طرح گفت: طرح جدیدی که در کمیسیون اقتصادی مجلس شورای اسلامی مطرح شده است از اهمیت بسیاری برخوردار است؛ زیرا رئیس سابق کمسیون اقتصادی مجلس بیان کرده است که طرح جایگزین قانون قبلی آماده شده و به زودی در صحن علنی مجلس شورای اسلامی مطرح می شود؛ دکتر پورابراهیمی در گفت و گو با خبرگزاری خانه ملت در خصوص طرح اصلاح بانک مرکزی بیان کرده است؛ اعضای کمسیون اقتصادی مجلس شورای اسلامی موضوع اصلاح قانون بانک مرکزی را در دستور کار قرار داده اند؛ رئیس جدید این کمسیون یعنی الیاس حضرتی بیان کرده است که طرح بانکداری جمهوری اسلامی ایران تا پایان شهریور نهایی می شود تا شاهد استقلال بانک مرکزی محقق شود و ربا در سیستم بانکی به صفر برسد.

عضو کمیته فقهی پولی حوزههای علمیه بیان کرد: طرحی که در قالب 210 ماده آماده شده است مرکب از 4 طرح و یک لایحه است؛ کمیسیون اقتصادی در سال 95 طرحی را تحت عنوان بانکداری جمهوری اسلامی آماده کرد که بیش از 200 ماده داشت و نقدهای بسیاری نیز در این خصوص انجام شد. یک سال و نیم پیش طرح بانک مرکزی را با طرح سال 95 ترکیب کردند و آن را به نام طرح جامع بانک نامگذاری کردند؛ سپس لایحه بانک مرکزی و بانکداری از سوی دولت مطرح شد که در ادامه رئیس جمهور در سال 96 این دو را ترکیب کرده و لایحه اصلاح پولی و بانکی کشور را به مجلس ارایه داد. این طرحی که امروز در کمیسیون اقتصادی آماده شده است، تلفیقی از این طرح ها و لوایح است که شامل 210 ماده است؛ طرحی آماده شده است که طرحهای قبلی را در بردارد؛ سوال اصلی این است که چرا به فکر عوض کردن قانون قبلی یعنی قانون بانکداری بدون ربا در سال 63 افتاده اند؛ طرح قبلی شامل 27 ماده بود که به عنوان قانون مبنایی 35ساله اخیر بوده است؛ اجماع عمومی وجود دارد که این طرح توسط سیستم بانکداری به درستی عمل نشده است.

این استاد حوزه و دانشگاه افزود: نکته این است که اشکال کار در خصوص قانون قبلی در کجا بوده و آیااین اشکال در قانون جدید برطرف شده است یا خیر؟ نکته دیگر آن است که آیا طرح جدید میتواند مشکلات را حل کند؟ طرح قبلی در زمان خود، طرح خوبی بود ولی تدوین کنندگان آن قانون می دانستند که این قانون ابتدایی است و باید در سالهای آینده رفع اشکال شود؛ به همین دلیل نام این قانون را عملیات بانکداری بدون ربا نام گذاشتند تا نشان دهند این قانون یک قانون میانی است.

وی بیان داشت: با وجود قانون قبلی که مبنای عمل قرار گرفت، بانکها بر اساس آمارهای رسمی، صوری سازی کرده و قانون را به درستی اجرا نکردند؛ یعنی عقود را پوششی برای کار اصلی خود یعنی کار کردن با مبلغ، مدت و نرخ قراردهند؛ یعنی مبلغی را برای مدتی با نرخ معین به افراد میدهند و اگر کسی در این زمینه نتواند پول را در سر وقت پرداخت کند او را جریمه میکند.ما مدعی هستیم که در طرح جدید به هیچ وجه این اشکال برطرف نشده است؛ مشکلات دیگر نیز در جای خود قرار دارد؛ طراحان این طرح بر اساس تحلیل خود سعی دارند که عقود مشارکتی، را به حداقل برساند و عقود مبادله ای را در سیستم بانکی افزایش دهند.

عضو هیئت شورای پولی مالی حوزه های علمیه گفت: در 35 سال گذشته بانکها این عقود را به شکل صوری اجرا میکردند و عقود را به سمت عقود مبادله ای بردند ولی در مقام واقع این صوری سازی در عقود مبادله ای نیز انجام میشد؛ نکته دیگر آنکه در طرح جدید، فروش اقساطی حذف شده است؛ این فروش دارای ضوابطی بود که نماینده بانکT پول را در اختیار فروشنده قرار میداد؛ بر اساس گزارش های مجلس شورای اسلامی، در بسیاری از اوقات این کار به شکل صوری انجام میشد.

این استاد حوزه بیان کرد: در طرح جدید به جای فروش اقساطی به مرابحه پناه بردهاند که صوری سازی به مراتب بالاتری نسبت به فروش اقساطی است؛ زیرا مرابحه اختیارات را به گیرنده تسهیلات میدهد و دست او را برای صوری سازی کاملا باز نگه میدارد؛ این درحالی است که در فروش اقساطی با توجه به قوانین محدود کننده در بسیاری از اوقات فروشها حقیقی بود، ولی در مرابحه دست برای صوری سازی کاملا باز است.

وی اظهارداشت:بر اساس اطلاعات موثق به دلیل اینکه بانک از مرابحه استقبال می کند، تقریبا برخی از مدیران بانکی بیان می کنند که امروزه 70 درصد عملیات بانکی به مرابحه مبدل شده است که قطعا ازدیاد خواهد یافت، زیرا مرابحه شیرینترین عقد برای بانک است،زیرا تسهیلات به شکل وکالتی به مشتری داده میشود.

حجت الاسلام والمسلمین معصومی نیا گفت:در این طرح عقد«سلف» را نیز آوره اند که تقریبا عین مرابحه است؛ استثنا و خرید دین نیز دراین طرح مجاز شده است؛ اگر خرید دین در سیستم بانکی گسترش یابد مشکلات بسیاری در کشور ایجاد خواهد شد؛ در این طرح مستمسک های قانونی برای وخیم تر شدن مساله صوری سازی بانکها ایجاد شده است؛ اگر ده طرح دیگر با این خط فکری نوشته شود، مشکلات باز هم باقی است؛ مشکلات این طرح به تفصیل نوشته و منتشر خواهد شد؛ اشکالاتی در عملیاتی بانکی و اشکالاتی در بانک مرکزی و شورای فقهی در این طرح وجود دارد.

این استاد دانشگاه خوارزمی بیان کرد: در قانون عملیات بانک بدون ربای سال 63 بیان شده است که بانکها برای کمک به کشاورزی و صنعت باید تسهیلات بدهند و تضمین هم بگیرند، ولی این مساله با این طرح از بین رفته است؛ در قانون قبلی، مشتری متعهد بود که در قبال توسعه کشاورزی و صنعتی تضمین بدهد، ولی با این طرح هیچ تضمینی در کار نیست. در حساب قرض الحسنه بانک وکیل است و در حساب جاری بانکها مالک وجوه هستند؛ در این طرح از سپرده گذاری عام سخن به میان آمده است یعنی مشتری که در بانک سپرده گذاری میکند تا بانک در قابل سرمایه گذاری خود سودی به دست آورد و بخشی از آن را به مشتری بدهد؛ رابطه حقوقی سپرده گذار با موسسه اعتباری در سپردههای سرمایه گذاری عام، وکالت برای فعالیتهای مذکور در ماده 92 است یعنی مشتری سپردهای را در بانک قرار میدهد و طبق ماده 92 موسسات اعتباری نیز مجاز هستند که در چارچوب ضوابط بانک مرکزی و شورای فقهی اقدام به پذیرش سپرده و اعطای تسهیلات (مرابحه)، خرید و نگهداری انواع دارایی مالی از جمله خرید ملک و تمام چیزهایی که در آن سود وجود دارد، انتشار اوراق مالی (واگذاری اختیارات بورس به بانک)، خرید و فروش ارز و فلزات گرانبها و... کنند.

حجت الاسلام والمسلمین معصومی نیا با بیان این که وقتی اقتصاد دچار التهاب میشود، سیاستها انقباضی می شوند ولی با این طرح بانکها مجوز میگیرند که به هرشکلی که میخواهد سود به دست بیاورند که گاهی به ضرر کل کشور میانجامد، گفت: مقام معظم رهبری در سخنان کم سابقهای بیان کردند که بانکها غلط میکنند که بنگاهداری کنند؛ این شکل سخنان از ایشان تنها در خصوص دشمنان بیان شده است؛ بانک ها به مصلحت اقتصاد کشور کاری ندارند؛ همین نقدینگی وحشتناک کشور، عمدتا در بانکها است؛ طبق این طرح، این کار قانونی میشود؛ یعنی به بانک اختیار خرید ارز و سکه و بورس بازی میدهند ولی هیچ کدام از مصلحت های کشور را در نظر نمیگیرند.

وی افزود: یکی از فاجعههای بانکداری ما، مساله خلق پول است؛ نقدینگی در 6 سال پیش 400 هزار میلیارد تومان بوده است که امروز به 2هزار هزار میلیارد تومان مبدل شده است یعنی پول داخل بانک ها 5 برابر شده است، ولی واحدهای تولیدی به دلیل کمبود نقدینگی با مشکل مواجه هستند؛ این مسایل مرتبط به خلق پول در سیستم بانکداری است ولی متاسفانه در این طرح کاری به این مساله ندارند.

عضو هیئت شورای پولی مالی حوزه های علمیه با بیان این که شورای فقهی بانک مرکزی که رکنیّت خود را از دست داده و تنها به شورای مشورتی تبدیل شده است گفت: شورای فقهی در طرح جامع پارسال از ارکان بانک مرکزی بود و در این طرح سه رکن برای بانک مرکزی تعیین شده است که یکی از آن، هیئت عالی است؛ هیئت عالی دارای سه شورای تخصصی است که یکی از آنها، شورای فقهی است؛ نکته دیگر این است که رئیس بانک مرکزی روی این شورای نظارت می کند و اعضای این شورا را نیز تعیین می کند.

طرح جامع بانکداری اسلامی در حوزه ارایه می شود

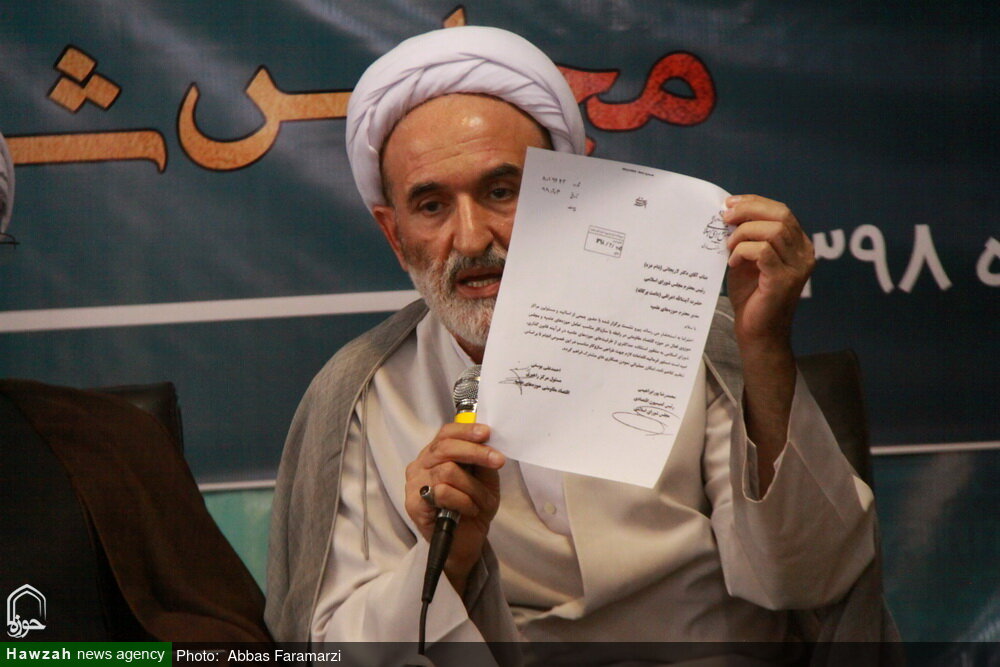

در ادامه این نشست حجتالاسلام والمسلمین احمد علی یوسفی رئیس مرکز راهبری اقتصاد مقاومتی حوزه های علمیه، گفت: در سال 95 نامهای از سوی رئیس مرکز پژوهشهای مجلس شورای اسلامی به آیتالله اعرافی ارسال شد؛ در آن نامه آمده است که وضعیت بانکها را بررسی کردیم و دیدیم بانکها با دو مشکل صوری سازی عقود و ربا مواجه هستند و در این زمینه اگر طرح ما به قانون مبدل شود این مشکلات حل می شود؛ آیت الله اعرافی نیز از مرکز راهبری اقتصاد مقاومتی نظر خواهی کردند.

وی افزود: بنده از ابتدا در جریان این طرح هستم؛ این طرح 215 ماده ای حدود 4 سال طول کشید؛ کمیته ای در حوزه با عنوان نظام پولی مالی اسلامی به نحو خودجوش شکل گرفت و به این مساله پرداخت؛ سخن ما این بود که اگر این طرح به قانون مبدل شود مشکلات بدتر می شود؛ کمیته پولی مالی نیز 50 صفحه نقد در خصوص این طرح نوشته شد و آیت الله اعرافی نیز در نامه ای به رئیس مجلس و شورای نگهبان و مقام معظم رهبری و 8 مرجع بیان کردند که جلوی این طرح باید گرفته شود و اگر گرفته نشود اوضاع بدتر خواهد شد و به همین دلیل طرح 215 ماده ای از دستور کار خارج شد.

رئیس مرکز راهبری اقتصاد مقاومتی حوزه های علمیه ادامه داد: در مرداد ماه سال قبل لایحه 199 ماده ای مطرح شد که دوباره لایحه بررسی شد که تمام مشکلات آن طرح قبلی در این طرح نیز وجود داشت ولی پنهان شده بود؛ رئیس مجلس پس از نقد این کمیته درخواست دیدار با اعضای این کمیته را داشت و اشکالات این لایحه نیز در این جلسه مطرح و پذیرفته شد؛ سپس قرار شد که این اشکالات توسط متخصصین امر نوشته و رسانه ای شود و سپس این لایحه نیز کنار گذاشته شد.

وی افزود: اخیرا شنیده شد که طرح یا لایحه با عنوان بانکداری جمهوری اسلامی ایران با استفاده از طرح های قبلی در جریان است؛ در این زمینه نامه رسمی نیز از مرکز راهبری اقتصاد مقاومتی به مجلس ارایه می شود تا به غنای طرح کمک شود و اشکالات رفع شود.

حجت الاسلام والمسلمین یوسفی اظهارداشت: در آن زمان دکتر بحرینی که نقش مهمی در تدوین این طرح داشت در دیدار با آیت الله اعرافی بیان کرد، این مسیری که در پیش گرفته اید مانع از قانون گذاری است و آیت الله اعرافی نیز بیان کردند که چرا با این کمیته جلسه برگزار نمی کنید تا مشکلات رفع شود که پس از آن طی 30 ساعت این طرح با حضور اعضای کمیته و دکتر بحرینی انجام شد که حجت الاسلام والمسلمین میرمعزی نیز داور این جلسه بود.

این استاد اقتصاد خاطرنشان کرد: در آخرین جلسه دکتر بحرینی بیان کرد، بنده 800 مورد عقود مشارکتی بانکی را بررسی کردم که حتی در یک مورد نیز آن قرارداد به درستی واقع نشده و در همه این امور صوری سازی صورت می گرفت؛ سپس عقود مشارکتی را کنار گذاشتیم و در خصوص عقود مبادله ای نیز مشکلات بسیاری داشتیم و عقد مرابحه را با نگاه به کشورهای اسلامی به عنوان عقد مادر قراردادیم که این مساله حیله ربوی است که البته خودش بیان کرده که به نقل از من بنویسید که این مساله ظرفیت حیله ربوی را دارد.

وی ادامه داد: در لایحه 199ماده ای که نقد و رسانه ای هم شد، نشان دادیم که تمام اشکالات 12 گانه در این لایحه جدید پنهان شده است؛ در تاریخ 23 اسفند 97، دکتر پورابراهیمی که در آن زمان رئیس کمیسیون اقتصادی مجلس بود در قم حاضر شد و پژوهشگران و مدیران مراکز حضور داشتند و در آن جلسه در جریان فعالیت های علمی ما قرار گرفت؛ ولی در آن جلسه ما را مورد انتقاد قرار داد که اگر طرح یا قانونی دارید آن را ارایه دهید.

مجلس و حوزه باید به یک سازوکار تعامل جامعی برسند

حجت الاسلام والمسلمین یوسفی گفت: نظر ما آن است که مجلس و حوزه باید به یک سازوکار تعامل جامعی برسند که از همه ظرفیت حوزه برای قانون گذاری استفاده شود نه اینکه چند نفر را به عنوان حوزه در نظر بگیرند و سپس به اهداف خود برسند و بعد بگویند که حوزه پشت این طرح بود؛ در آن جلسه عرض کردم که مطلبی را در دیدار با یک مرجع مطرح کردیم و مرجع محترم نیز نکته ای را گوشزد می کنند و سپس مطلبی را در مجلس ارایه می دهند و می گویند که مراجع نیز آن را قبول دارند. بیان ما این بود که آیت الله اعرافی نماینده مراجع و رهبری و نماینده اساتید سطوح عالی حوزه هستند و به همین خاطر رئیس مجلس باید با مدیر حوزه های علمیه به یک سازوکار جامع تعامل استفاده از همه ظرفیت حوزه برای قانون گذاری برسد که خوشبختانه در آن زمان ایشان نیز این مساله را قبول کرد و در آن زمان نامه ای با امضای ما امضا شد و به آیت الله اعرافی و دکتر لاریجانی ارسال شد.

وی افزود: درخواست ما این است که با توجه به نامهای که نوشته شده است انتظار داریم که با آیت الله اعرافی دیداری داشته باشند و به سازوکار جامعی در تعامل با حوزه برسند؛ در خصوص این طرح نیز نیروهای زبده ما به شکل رایگان به مجلس خدمت کردند؛ در ادامه باید کارهای زیربنایی انجام شد.

رئیس مرکز راهبری اقتصاد مقاومتی حوزه های علمیه بیان داشت: امروز گروههای مختلفی در حوزه برای رسیدن به بانکداری اسلامی تلاش های جدی دارند که باید این ظرفیت در نظر گرفته شود؛ باید به یک طرح کامل بانکداری جمهوری اسلامی ایران برسیم؛ ان شاء الله تا پایان سال 98طرح روش رسیدن به نظام پولی اسلامی ارائه می شود و خدمت مقام معظم رهبری و بزرگان و مراجع نیز ارایه کنیم. انتظار داریم که مجلس شورای اسلامی پیش از اینکه این طرح را به صحن علنی مجلس ببرد، در تعامل با حوزه مشکلات رفع شود و سپس به صحن علنی مجلس برسد.

نظر شما